Hisse senedi (pay senedi) basımı; anonim şirketlerde kuruluş, varsa sermaye artırım gazetesi ve yönetim kurulu kararının matbaaya iletilmesiyle başlar. Süreç, TTK 487. madde standartlarına uygun, güvenlikli değerli evrak üretimiyle tamamlanır.

Anonim şirketlerde basım süreci, tercih edilen pay türüne göre iki farklı yasal yolda ilerler:

Nama Yazılı Paylar: Süreç çok daha sade ilerler, bu aşamada ortakların adres bilgileri yeterli olur.

Hamiline Yazılı Paylar: 6102 sayılı TTK 486. madde gereğince; Merkezi Kayıt Kuruluşu (MKK) kaydı ve yönetim kurulu kararının ticaret sicilinde tescil ve ilanı zorunludur.

Hisse senedi basımı, kapalı anonim şirketlerde ortaklık haklarını güvence altına alan ve Gelir Vergisi Kanunu mükerrer 80. madde kapsamında değer artış kazancında vergisel avantajlar sunan yasal bir prosedürdür. Bu süreç yalnızca basım işlemi değildir; hisse devri, ispat ve vergisel planlama bakımından önemli bir hukuki zemin oluşturur.

Hisse Senedi (Pay Senedi) Nedir?

Hisse senedi (pay senedi); anonim şirket ortaklarına mülkiyet, kâr payı ve oy hakkı sağlayan, devir işlemlerinde hukuki ispat gücü taşıyan kıymetli evraktır. Pay türü — nama ya da hamiline — hem basım sürecini hem devir yöntemini hem de vergisel avantajdan yararlanma koşullarını doğrudan belirler.

Şirket esas sözleşmesine göre pay senetleri sahiplik ve devir yapısına göre temel olarak ikiye ayrılır:

1) Nama Yazılı Pay Senedi: Doğrudan ortağın (gerçek veya tüzel kişi) ismine ve unvanına özel olarak düzenlenir.

2) Hamiline Yazılı Pay Senedi: Üzerinde isim bulunmaz; senedi fiziken elinde bulunduran kişi (hamil) pay sahibi kabul edilir. Hamiline senet basılabilmesi için, nama yazılı payların aksine, pay bedellerinin tamamen ödenmiş olması kanuni bir zorunluluktur.

Nama ve Hamiline Pay Senedi: Temel Fark

Nama yazılı payda sahiplik senet üzerinde yazar, kısmi sermaye ödemesiyle basılabilir, devir ciro ve pay defteri kaydıyla tamamlanır. Hamiline yazılı payda pay bedelinin tamamı ödenmiş olmalı, MKK (HPKS) kaydı ve ticaret sicili tescili zorunludur; devir zilyetlik devri ile gerçekleşir.

|

Karşılaştırma Kriteri |

Nama Yazılı Pay Senedi |

Hamiline Yazılı Pay Senedi |

|

Sahiplik İspatı |

Senet üzerinde açıkça yazar |

Senedi elinde bulunduran (Zilyet) |

|

Sermaye Ödeme Şartı |

Kısmi ödemeyle basılabilir |

Tamamı ödenmiş olmalıdır |

|

Kayıt Merkezi |

Şirket içi Pay Defteri |

MKK (HPKS) Sistemi |

|

Devir Akışı |

Ciro + Teslim + Pay Defteri |

Zilyetlik devri + MKK bildirimi |

Hisse Senedi Basımı İçin Gerekli Evraklar

Hisse senedi basımı için gereken belgeler şunlardır: şirket kuruluş gazetesi, varsa sermaye artırım gazeteleri, yönetim kurulu kararı, vergi levhası. Hamiline paylarda kararın ticaret sicilinde tescil ve ilanı ek zorunluluktur. Evrak asılları gerekmez; okunaklı kopyalar e-posta veya WhatsApp ile iletilebilir.

- Şirket Kuruluş Gazetesi: Şirketin kuruluş tescilini gösteren sicil gazetesi.

- Sermaye Artırım Gazetesi: (Varsa) Şirketin sermaye artırım gazetesi.

- Yönetim Kurulu Kararı: Nama yazılı paylarda noter onayı tercihen yapılabilir ancak tescil zorunluluğu yoktur. Hamiline yazılı paylarda ise TTK 486. madde gereği noter onayı ve ticaret sicilinde tescil ile ilan edilmesi yasal zorunluluktur.

- Ortakların Adresleri: Sadece nama yazılı pay senetlerinin basımında istenir.

- Vergi Levhası: Şirketin güncel vergi levhası.

Not: Yönetim kurulu kararınız hazır değil mi? Mevzuata uygun karar taslağını Word formatında indirerek kullanabilirsiniz:

- Nama Yazılı Hisse Senedi Basımı İçin Yönetim Kurulu Karar Örneği (Word)

- Hamiline Yazılı Hisse Senedi Basımı İçin Yönetim Kurulu Karar Örneği (Word)

Hisse Senedi Basım Süreci (Pay Türüne Göre Adım Adım)

Anonim şirketlerde hisse senedi basım süreci pay türüne göre ikiye ayrılır. Nama yazılı paylarda 4 adımlık şirket içi prosedür uygulanır. Hamiline yazılı paylarda MKK kaydı ve ticaret sicili tescilini kapsayan süreç yasal zorunluluklar içerir ve 6 adımda tamamlanır. Her iki türde ortalama tamamlanma süresi 3 iş günüdür.

Farklı tasarım seçenekleriyle hazırlanmış 150’den fazla hisse senedi örneğimize hisse senedi örnekleri sayfamızdan ulaşabilirsiniz.

Nama Yazılı Hisse Senedi Basım Süreci (4 Adım)

Nama yazılı hisse senedi basımı 4 adımda tamamlanır: evrak iletimi ve kontrol, yönetim kurulu kararı incelemesi, TTK 487 standartlarında güvenlikli basım, korumalı paketle ücretsiz teslimat. Ortalama süre tasarım onayından itibaren 3 iş günüdür.

- Gerekli Evrakların Gönderilmesi: Evraklar ulaştığında eksik bilgi var mı kontrol edilir.

- Yönetim Kurulu Kararının Kontrolü: Karar metninizin mevzuata uygunluğu incelenir. Karar almadıysanız taslağı ücretsiz olarak hazırlıyoruz.

- Tasarım ve Güvenlik Uygulamalı Basım: Taslaklar TTK 487. madde standartlarında hazırlanır ve e-posta ile onayınıza sunulur. Siz sadece yazım, unvan, adres gibi içerik hatalarını kontrol edersiniz. Teknik ve mevzuat uyumu bizim sorumluluğumuzdadır. Onay sonrası tam mevzuat uyumu prensibi ile son kontroller yapılır ve güvenlik uygulamalı basım tamamlanır.

- Güvenli Teslimat: Üretimi tamamlanan senetler özel korumalı paketlerle Türkiye’nin her yerine ücretsiz olarak kargolanır.

Nama Yazılı Paylarda Notersiz Devir (TTK 490)

Nama yazılı pay senetlerinde devir, TTK 490 çerçevesinde noter masrafı veya ticaret sicil tescili gerektirmeden şirket içinde şu 3 adımla tamamlanır:

- Ciro: Senedin arka yüzü devreden, devralan ve şirket yetkilileri tarafından tarih atılarak imzalanır.

- Teslim: Senet fiziken (zilyetlik) yeni sahibine verilir.

- Kayıt: Devir, şirket yönetiminin onayı sonrası Pay Defteri’ne (şirketin hissedar bilgilerini, pay adetlerini ve devir işlemlerini kayıt altında tuttuğu yasal defter) kaydedilir. Pay defterinin nasıl doldurulacağını anlattığımız pay defteri nasıl doldurulur sayfamız bu aşamada size yardımcı olacaktır.

Şirket yönetiminin esas sözleşmeye dayanarak devri reddetmesi halinde Pay Defteri kaydı yapılamaz. Kayıt işlemi tamamlanana kadar yeni hissedarın şirkete karşı yasal ortaklık hakları askıda kalır.

Nama yazılı hisse senedi nedir, hangi durumlarda tercih edilir ve devir süreci nasıl işler gibi sorularınız için nama yazılı hisse senedi sayfamızda detaylı bilgi bulabilirsiniz.

Hamiline Yazılı Hisse Senedi Basım Süreci (6 Adım)

Hamiline yazılı hisse senedi basımı 6 adımdan oluşur: evrak iletimi, yönetim kurulu kararı kontrolü, MKK (HPKS) kaydı, kararın ticaret sicilinde tescil ve ilanı, MKK referans numaralı güvenlikli basım ve korumalı kutularda teslimat. Tescil aşaması tamamlanmadan basıma geçilemez; bu yasal bir zorunluluktur.

- Gerekli Evrakların Gönderilmesi: Evraklar ulaştığında eksik bilgi var mı kontrol edilir.

- Yönetim Kurulu Kararının Kontrolü: Karar metni mevzuata göre incelenir.

- MKK (HPKS) Kayıt Desteği: MKK kaydınız henüz yapılmadıysa, sisteme giriş ve referans numaralarının hatasız alınması sürecinde size ücretsiz destek veriyoruz.

- Kararın Ticaret Sicilinde Tescili ve İlanı: Hamiline basım sürecinde yönetim kurulu kararı ticaret sicilinde tescil ve ilan edilir. Bu adım tamamlanmadan basım aşamasına geçilemez.

- Tasarım ve Güvenlikli Basım: MKK referans numaralı taslaklar TTK 487. madde standartlarında hazırlanır ve e-posta ile onayınıza sunulur. Siz sadece yazım ve unvan gibi içerik hatalarını kontrol edersiniz. MKK referans numarası–seri numarası eşleşmesi dahil teknik kontroller tarafımızca yapılır.

- Güvenli Teslimat: Üretimi tamamlanan senetler korumalı özel paketlerle ücretsiz kargolanır.

Hamiline yazılı hisse senedi nedir, MKK kaydı neden zorunludur ve devir süreci nasıl farklılaşır gibi detaylar için hamiline yazılı hisse senedi sayfamızı inceleyebilirsiniz.

Hamiline Paylarda Devir ve MKK Bildirimi (TTK 489)

Hamiline yazılı senetlerde devir işlemi, nama yazılı paylara göre farklıdır. Devir, senedin fiziksel olarak el değiştirmesi (zilyetliğin geçirilmesi) ile gerçekleşir.

- Teslim: Senet yeni sahibine fiziksel olarak verilir.

- MKK Bildirimi: Yeni ortak, hak sahipliğini kanıtlamak için devri MKK (HPKS) sistemine bildirmekle yükümlüdür (TTK 489). Hamiline pay kayıt sistemi‘ne buradan giriş yapabilirsiniz.

- Hukuki Geçerlilik: Bu bildirim sağlandığında, devir işlemi şirkete ve üçüncü kişilere karşı yasal ispat gücüne kavuşur.

Hamiline yazılı hisse senedi MKK kaydı sürecini adım adım anlattığımız MKK kaydı nasıl yapılır rehberimiz işlem öncesinde size yol gösterecektir.

Hisse Senedi Basımı Sonrası Yapılması Gereken İşlemler (3 Adım)

Hisse senedi basımı hukuki süreci tek başına tamamlamaz. Basılan senetlerin yasal geçerlilik kazanması için yetkililerce ıslak imza atılması ve pay türüne göre pay defteri kaydı yapılması gerekir. Bunlara ek olarak, ileride ortaklar arası olası ihtilafları önlemek adına senetlerin teslim tesellüm tutanağıyla teslim edilmesi güçlü bir hukuki güvence sağlar.

Bize sık sorulan soru: “Senetleri teslim aldıktan sonra bir yere bildirim yapacak mıyız?” Hisse senedinin fiziken basılması yasal süreci sadece başlatır. İleride ortaklar arası hiçbir ihtilaf yaşamamak için aşağıdaki üç adımı standart bir prosedür olarak uygulamanız gerekir:

- İmza Süreci: Teslim alınan senetler, şirket imza yetkilileri tarafından ıslak imza ile imzalanmalıdır.

- Tutanaklı Teslim (İhtilaf Önleme): Senetler hissedarlara ıslak imzalı “Hisse Senedi Teslim Tesellüm Tutanağı” ile teslim edilmelidir. Bu yasal bir zorunluluk olmamakla birlikte, “senet ne zaman kime teslim edildi?” sorusunda en güçlü yazılı dayanaklardan biridir. Olası bir uyuşmazlıkta ispat gücünüzü doğrudan belirler. Kullanıma hazır tutanak şablonunu Hisse Senedi Teslim Tesellüm Tutanağı Örneği (Word) olarak indirebilirsiniz.

- Kayıt Adımı (Senet türüne göre):

- Nama yazılı paylarda: Basılan senetlerin seri numarası ve kupür detayları şirketin Pay Defteri‘ne işlenmelidir.

- Hamiline yazılı paylarda: MKK (HPKS) kaydı basım öncesi yapıldığından bu aşamada sistem tarafında bir işlem yapmanıza gerek yoktur.

Hisse Senedi Basımının Vergisel Avantajları

Basılı hisse senedi üç vergisel avantaj sağlar: gerçek kişi hissedar 2 tam yıl elde tutarsa satış kazancında %0 gelir vergisi (GVK Mükerrer 80/1); hisse devirleri süre şartı aranmaksızın KDV’den istisna (KDVK 17/4-g); kurumlar 2 tam yıl elde tutarsa satış kazancında %50 kurumlar vergisi istisnası (KVK 5/1-e, 27.11.2024 itibarıyla).

- %0 Gelir Vergisi İstisnası (GVK Mükerrer 80/1) — Gerçek Kişiler: Gerçek kişi hissedar, basılı hisse senedini 2 tam yıl elde tuttuktan sonra satarsa, satış kazancı üzerinden gelir vergisi ödemez.

- KDV İstisnası (KDVK 17/4-g): Basılı hisse senedi devirleri, elde tutma süresine bakılmaksızın KDV’den istisnadır. Pay senedi bastırılmamış hisselerde ise bu istisna ancak 2 tam yıl aktifte tutulduktan sonra uygulanabilir (KDVK 17/4-r); 2 yıl dolmadan yapılan devirlerde satış bedeli üzerinden KDV hesaplanır.

- Kurumlar Vergisi İstisnası (KVK 5/1-e) — Kurumlar: En az 2 tam yıl elde tutulan hisselerin satışından doğan kurumlar vergisi istisnası, 27 Kasım 2024 itibarıyla %50 olarak uygulanmaktadır. (Önceki oran %75 idi.)

%0 Gelir Vergisi İstisnası: 2 Yıl Kuralı ve İktisap Tarihi

Gerçek kişi hissedar, basılı hisse senedini iktisap tarihinden itibaren 2 tam yıl elde tutarsa, satış kazancı üzerinden gelir vergisi ödemez (GVK Mükerrer 80/1). Bu istisna yalnızca basılı hisse senedi için geçerlidir. Pay senedi bastırmamış ortaklıklarda hisse devri çıplak pay devri sayılır; vergi dairesince değer artış kazancı olarak değerlendirilir ve gelir vergisine tabi tutulur.

Bu işin kilidi iktisap tarihidir. Sadece yönetim kurulu kararı almak, 2 yıllık süreyi tek başına başlatmaz. Süreyi sağlam kurmak için senedin basımı ve ispat adımlarını birlikte düşünmelisiniz.

Hisse Senedi İktisap Tarihi Nasıl Belirlenir? Vergi Denetiminde İspat Zinciri

Olası bir vergi denetiminde iktisap tarihinin güçlü argümanlarla belgelenebilmesi için dört adımlık bir ispat zinciri oluşturulmalıdır: faturalı basım, yetkililerce ıslak imza, teslim tesellüm tutanağı ve pay defteri kaydı.

İktisap tarihinin başlangıcına ilişkin Gelir İdaresi Başkanlığı’nın konuyu açıklayan özelgesini Hisse Senedi İktisap Tarihi Özelgesi (PDF) olarak indirebilirsiniz.

Biz sahada şu standardı uygulatırız:

- Faturası kesilerek senet basımı tamamlanır. Fatura, iktisap tarihinin en güçlü resmi kanıtıdır.

- Yetkililerce ıslak imza atılır. Islak imza bu süreçte kritik bir öneme sahiptir; olası bir uyuşmazlıkta belge üzerindeki mürekkep, adli belge incelemesi kapsamında mürekkep yaşı tespiti (ink dating) yöntemiyle incelemeye konu olabilir. Bu analiz, imzanın ne zaman atıldığına dair uzman görüşü oluşturulmasını sağlar.

- Teslim tesellüm tutanağı düzenlenir.

- (Nama yazılıysa) pay defteri kaydı yapılır.

Bu dört adım; hem vergi denetiminde hem de olası bir ihtilafta ispat gücünüzü doğrudan güçlendirir. Vergi avantajı konuşuyorsanız, bu ispat zincirini kurmanız gerekir.

KDV ve Kurumlar Vergisi İstisnaları (Güncel Oranlar)

Hisse senedi devirleri, Katma Değer Vergisi Kanunu’nun 17/4-g maddesi uyarınca KDV’den istisna tutulmaktadır. Bu istisna, devir işleminin tarafları açısından önemli bir maliyet avantajı yaratır ve özellikle yüksek bedelli hisse devirlerinde ciddi bir vergisel tasarruf anlamına gelir.

Kurumlar vergisi tarafında ise en az iki tam yıl süreyle elde tutulan hisse senetlerinin satışından doğan kazancın %50’si vergiden istisnadır (KVK 5/1-e). Bu oran, 27 Kasım 2024 tarihinde yapılan düzenlemeyle yürürlüğe girmiştir; önceki istisna oranı %75 idi.

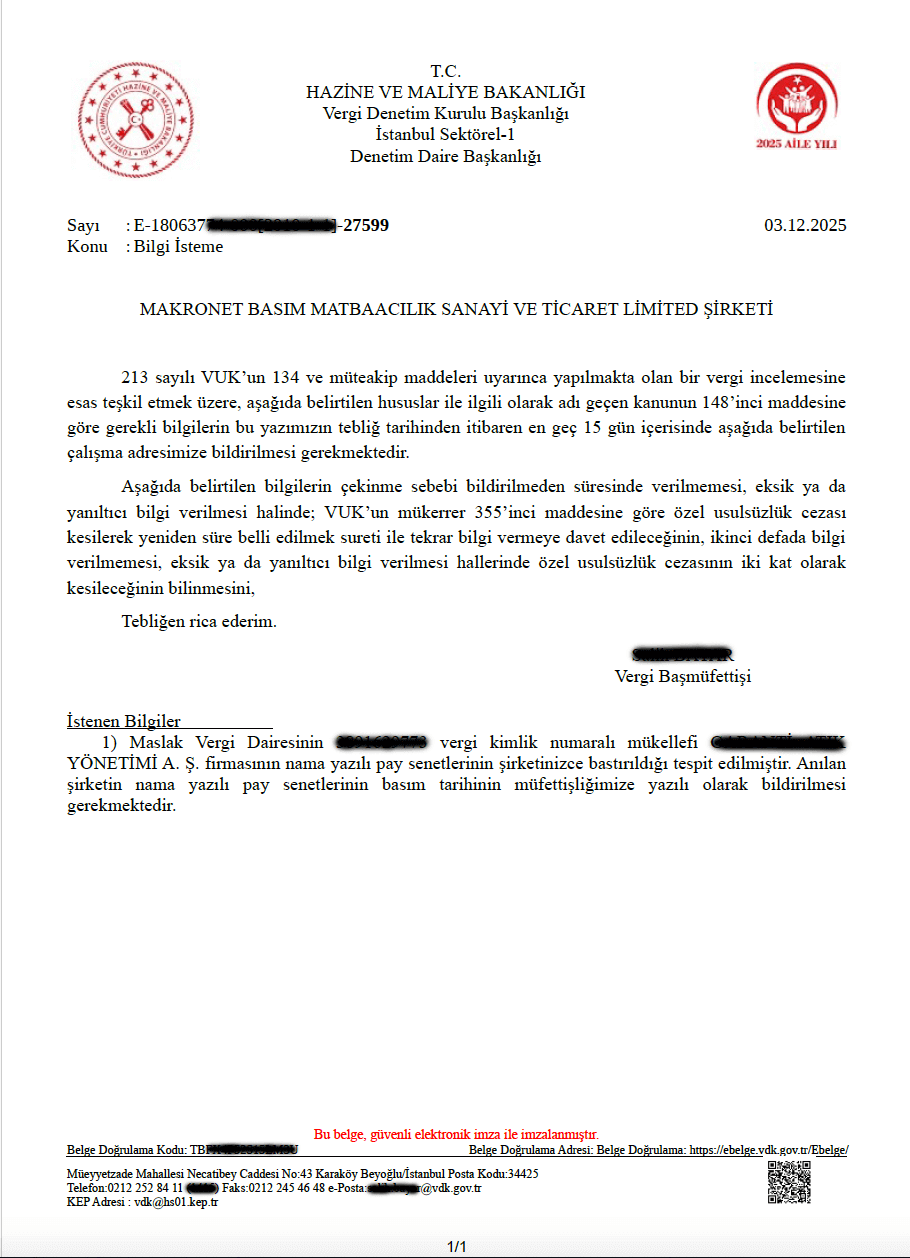

Maliye Denetiminde Hisse Senedi Güvencesi: Gerçek Vaka Analizi

Vergi Denetim Kurulu (VDK) denetiminde değer artış kazancı istisnasının geçerli sayılabilmesi için müfettişler iki unsuru sorgulayabilir: senetlerin 2 yıldan önce basılıp basılmadığı ve TTK 487 şekil şartlarına uygunluk.

Yakın zamanda bir müşterimizin geçirdiği Maliye denetimi, uzman bir ekiple çalışmanın ne kadar gerekli olduğunu bir kez daha gösterdi:

- Resmi Teyit ve İnceleme: Hazine ve Maliye Bakanlığı Vergi Denetim Kurulu (VDK) Başkanlığı müfettişleri, doğrudan firmamıza resmi bir “Bilgi İsteme” yazısı tebliğ etmiştir. Resmi yazıda senetlerin basım tarihinin bildirilmesi istenmiştir. Müfettişlerle yapılan görüşmede; senetlerin TTK 487. madde şekil şartlarını taşıyıp taşımadığı ve sahtekarlığı engelleyici güvenlik uygulamaları da sorgulanmıştır.

- Teknik Kanıtlar ve Arşiv Gücü: Makronet olarak, vergi müfettişlerine sunduğumuz kurumsal raporlarla sürece derhal müdahil olduk:

- Senetlerin üretim tarihini, kesilen fatura ve üretim takip formumuzla resmi kurumlara belgeledik.

- Basılan senetlerin TTK 487. maddedeki şirket unvanı, sermaye tutarı, tertip bilgisi, itibari değer ve ıslak imza gibi zorunlu şekil şartlarını eksiksiz taşıdığı ibraz edilmiştir.

- Aynı maddenin öngördüğü sahtekarlığı engelleyici güvenlik önlemlerinin de uygulandığı; üretimde kullandığımız Hologram, UV gizli filigran ve değerli evrak kağıdına ait teknik verilerin sunulmasıyla kanıtlanmış ve inceleme başarıyla tamamlanmıştır.

Kurumsal Doğrulanabilirlik: KVKK yükümlülükleri gereği denetim evrakının GİB doğrulama kodlarını kamuya açık paylaşamıyoruz. Ancak tebliğ eden kurum (VDK), tarih (03.12.2025) ve resmi referans sayısı (E-1806…27599) kamuoyu bilgisine sunulmuştur. Redakte edilmiş resmi VDK inceleme evrakının orijinal görüntüsüne Buradan Ulaşabilirsiniz.

Hisse Senedi Basımında Teknik Standartlar ve Yasal Şekil Şartları

Anonim şirketlerde pay senedi basımı standart bir matbaa işlemi değildir; TTK 487 kapsamında hukuki şekil şartlarına tabidir. Senedin yasal geçerliliği ve ilerideki devir işlemlerinin operasyonel hızı, üretim aşamasında atılan teknik adımlara doğrudan bağlıdır.

Tertip ve Kupür Nedir? Devir Esnekliğini Baştan Kurun

Kupür; senedin üzerindeki itibari değeri, tertip ise şirket tarihindeki kaçıncı basım olduğunu gösterir. Kupür planlaması devir esnekliğini belirler: tek parça basılan senet kısmi devri zorlaştırır, kupürlü basım yalnızca devredilecek tutar kadar senet transferine imkân tanır.

Hisse senedi basımında bu iki temel kavram şöyle ayrışır:

- Kupür: Senedin üzerinde yazılı olan itibari değer (parasal parça).

- Tertip: Pay senedinin kaçıncı basım olduğunu gösteren basım sırası. 1. tertip kuruluş basımını, 2. tertip sermaye artırımı sonrası basımı, sonraki her basım ise ardışık olarak devam eden tertibi ifade eder.

Kupür Neden Gereklidir?

Kupür yapısı, ileride yapacağınız hisse devirlerinde esnekliği belirler.

- Sorun (Tek parça basım): Örneğin 1.000.000 TL’lik payı tek senet basarsanız, bunun sadece 270.000 TL’lik kısmını devretmek istediğinizde mevcut senedi iptal edip yeniden basım süreçleriyle uğraşmak zorunda kalırsınız.

- Çözüm (Kupürlü basım):000.000 TL’lik sermayeyi 6 adet 100.000 TL, 6 adet 50.000 TL ve 10 adet 10.000 TL gibi kupürlere bölerseniz, sadece devretmek istediğiniz tutar kadar senedi devrederek işlemi kolaylaştırırsınız.

Kupürlü Basımın Esnek Devir Avantajı (270.000 TL Örneği)

1.000.000 TL’lik sermayeyi tek senet yerine 6 adet 100.000 TL, 6 adet 50.000 TL ve 10 adet 10.000 TL kupürle basarsanız; 270.000 TL tutarındaki bir devri 2+1+2 senetle tamamlarsınız. Tek parça basımda bu devir için senet iptali ve yeniden basım gerekir.

Bu dağılıma göre 270.000 TL’lik bir hisse devri şu 4 senetle kolayca çözülür:

- 2 adet 100.000 TL’lik kupür

- 1 adet 50.000 TL’lik kupür

- 2 adet 10.000 TL’lik kupür

Sermayeyi tek parça değil, pratikte iş gören 3 farklı kupür ile planlayın. Devir esnekliğini baştan kurun.

TTK 487 Zorunlu Şekil Şartları

TTK 487’ye göre pay senedinde bulunması zorunlu unsurlar: şirket unvanı ve sermaye tutarı, tertip ve tescil tarihi, senet türü ve itibari değer, yetkililerin ıslak imzası, sahtekârlığı önleyici güvenlik uygulaması. Bu şartlardan biri eksikse senedin hukuki geçerliliği tartışmaya açılır.

- Şirket Bilgileri: Şirketin unvanı, güncel sermaye tutarı, kuruluş tarihi, kuruluş sermayesi.

- Tertip Bilgisi: Çıkarılan pay senedinin tertibi ve bunun tescil tarihi.

- Pay Detayları: Senedin türü (nama/hamiline), itibari değer, kaç payı içerdiği.

- Islak İmza: Şirketi temsile yetkili kişilerin ıslak imzası zorunludur. Yönetim kurulunda birden fazla yetkili varsa en az iki kişinin imzası aranır. Tek pay sahipli ve tek yöneticili anonim şirketlerde ise tek ıslak imza yeterlidir.

- Güvenlik Önlemi: Sahtekârlığı engelleyici güvenlik uygulamalarının bulunması.

Bu şartlardan birinin eksik olması, senedin geçerliliğini doğrudan tartışmaya açar. Bu nedenle pay senedi basımı, yalnızca bir matbaa sürecinden ibaret görülmemeli; bir mevzuat uyumu ve ispat meselesi olarak ele alınmalıdır.

Sahtekarlığı Engelleyici Güvenlik Uygulamaları

Pay senetleri kıymetli evrak niteliği taşıdığı için TTK normlarında sahteciliğe karşı güvenlik standardı gereklidir. Makronet olarak uyguladığımız güvenlik uygulamaları şunlardır:

- IHMA standardında hologram

- UV Security (gizli mürekkep — banknot paralarda kullanılan)

- Değerli evrak kâğıdı

- Giyoş desen

- Benzersiz seri numarası takibi

Bu yaklaşımın amacı: senedin kopyalanmasını engellemek, seri takip sistemini kurmak ve olası bir vergi denetiminde veya uyuşmazlıkta ispat gücünü artırmak.

2026 Hisse Senedi Basım Fiyatları ve Teslimat Süresi

2026 yılı itibarıyla standart 2 ortaklı anonim şirket için hisse senedi basım maliyeti 11.500–23.000 TL aralığındadır. Maliyet; senet adedi, kupür sayısı ve ortak sayısına göre değişir. Tasarım onayından itibaren ortalama 3 iş günü, acil durumlarda 24 saat teslimat sağlanır.

- Net Fiyatlandırma: Evraklarınız incelenir, şirketinize özel net fiyat çalışması yapılır ve yazılı olarak e-posta ile iletilir.

- Teslimat Süresi: Standart teslimat tasarım onayından itibaren 3 iş günüdür.

- Acil Teslimat: Özel durumlarda üretim planı revize edilerek 24 saat içinde teslimat sağlanır.

Fiyatı Belirleyen Faktörler ve Ucuz Tekliflerdeki Hukuki Riskler

Ucuz tekliflerdeki asıl risk “fiyat” değil, pay senedinin kıymetli evrak niteliğinin zayıflamasıdır. Bu da hem TTK nezdinde hukuki ispat gücünüzü hem de vergi planınızı tehlikeye atabilir.

Ucuz üretimlerde evrakı tartışmaya açan iki temel risk şudur:

- Yetersiz Güvenlik Önlemleri: TTK 487’nin öngördüğü sahtekarlığı engelleyici teknik standartlar uygulanmazsa, pay senedinin kanuni geçerliliği eksik kalır.

- “Ekonomik Fiyat” Adı Altında Niteliksiz Baskı: Sıradan bir ofis yazıcısından farksız olan bu evraklar sadece paranızı israf etmekle kalmaz; güvenlik şartlarını taşımadığı için şirketinizin gelecekteki vergisel istisna planlarını riske sokabilir.

Hisse Senedi Nerede Bastırılır? Doğru Firma Seçim Kriterleri

Hisse senedi basımında VUK kapsamında maliye anlaşmalı matbaa zorunluluğu yoktur. Ancak işlemin hukuki boyutu nedeniyle TTK 486-487 mevzuatına hâkim, kıymetli evrak üretim yetkinliğine sahip ve MKK süreçlerini yönetebilen uzman bir kurumla çalışılmalıdır.

Firma seçim kriterleri şöyledir:

- Mevzuat Hakimiyeti: TTK 486, 487 ve diğer TTK hükümleri, nama/hamiline farkı ve MKK süreç yönetimi.

- Kıymetli Evrak Üretim Yeteneği: Şekil şartları ve sahtekarlığı önleyen güvenlik uygulamaları.

- Gizlilik: Hissedar bilgileri ve şirket verileri mahremdir, üçüncü şahıslara sızmamalıdır. Aracı firmalar yerine her yıl denetlenen bir yapı ile çalışmanız tavsiye edilir.

Nama ve Hamiline Hisse Senedi Basım Örnekleri

Aşağıda Makronet tarafından TTK 487 standartlarında basılmış nama ve hamiline yazılı hisse senedi örneklerinin ön ve arka görünümlerini inceleyebilirsiniz. Görsellerin üzerine tıklayarak hologram, UV güvenlik ve giyoş desen detaylarını yakından görebilirsiniz.

Sık Sorulan Sorular

Anonim şirketlerde hisse senedi basımı zorunlu mu?

Hisse senedi ne zaman basılır?

Çıplak pay ile basılı hisse senedi arasındaki fark nedir?

Sermayenin tamamı ödenmeden hisse senedi basılır mı?

Yönetim kurulu kararı olmadan hisse senedi basılır mı?

Hamiline yazılı hisse senedinde MKK bildirimi zorunlu mu?

Şirket sermayesinde hem nama hem de hamiline yazılı paylar varsa süreç nasıl işler?

Hisse senedi kaybolursa ne yapılır? Yeniden basım mümkün mü?

İletişim Kurun

Türkiye’nin her noktasındaki şirketlere hisse senedi basımı konusunda profesyonel ve özelleştirilmiş çözümler sunuyoruz. Hizmetlerimizden yararlanmak için bizim ile irtibata geçin.

Kurumsal Şirket Hatlarımız: 0212 565 40 75 pbx / 0533 350 00 83 / info@makronetbasim.com

Makronet Hisse Senedi Basım ve Danışmanlık firmasının kurucusu Yusuf Halit Kodan; anonim şirketlerin nama ve hamiline yazılı hisse senedi basımı, MKK – HPKS yönetimi ve kurumsal finansal danışmanlık süreçlerinde uzmanlaşmıştır. Bugüne dek binlerce şirketin TTK ve vergi mevzuatına uyumunu sağlayan Kodan, 12.000’den fazla profesyonelin yer aldığı ağında; değer odaklı yatırım, finansal yapılandırma ve yasal matbaa süreçleri üzerine derinlemesine analizler sunmaktadır. Güncel sektörel değerlendirmeleri ve mevzuat rehberlikleri için kendisiyle LinkedIn üzerinden bağlantı kurabilirsiniz.

{kind=link}

Bir Yanıt

Hisse senedi basımı adımlarını hem hukuki hem pratik açıdan net şekilde açıklamışsınız, çok faydalı olmuş.